1. 기업개요

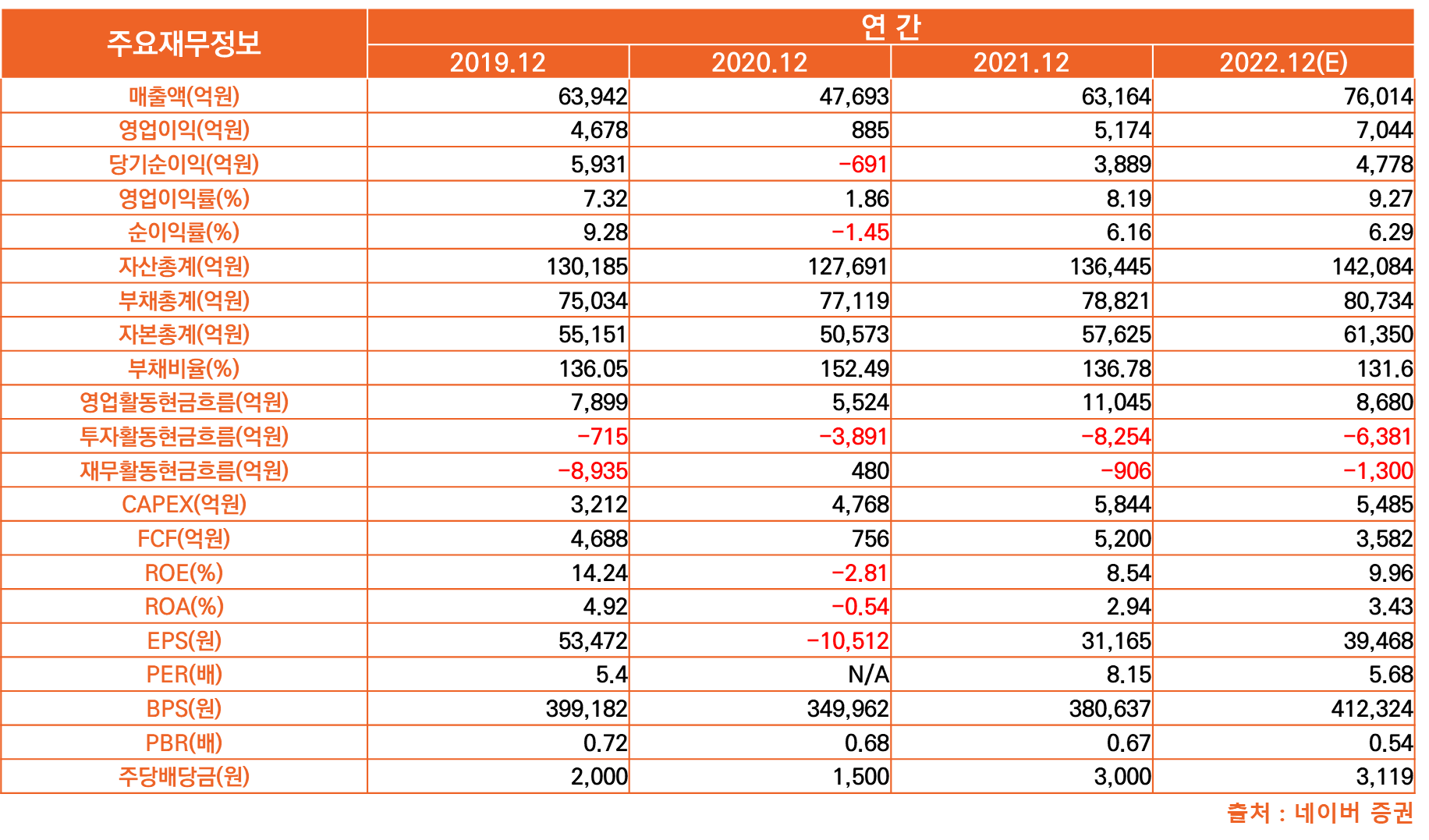

2. 재무현황

3. 증권사별 목표주가 및 관련 리포트 제목

4. 각 증권사별 애널리스트 리포트 주요내용 요약

1) NH투자증권 : 우려만 하기엔 실적이 너무 좋다

2분기 어닝 서프라이즈 기록. 업종 밸류에이션 하락을 반영해 목표주가를 31만원으로 하향했으나 실적 및 밸류에이션 고려 시 매력적으로 판단

신세계 주식 리포트(NH투자증권) - 2022년 2분기 실적 Review

2분기 연결기준 순매출액과 영업이익은 각각 1조 8,771억원(+35% YoY), 1,874억원(+95% YoY)를 기록하며 시장 기대치를 크게 상회 백화점은 총매출액 1조 2,708억원(+18% YoY), 영업이익 825억원(+74% YoY)를 기..

betherich.tistory.com

2) 다올투자증권 : 과도한 피크아웃 우려

2Q22 매출액 18,771억원(YoY +35%), 영업이익 1,874억원(YoY +95%)으로 시장 기대치를 크게 상회. 주요 사업영역인 백화점과 면세점 실적 호조

신세계 주식 리포트(다올투자증권) - 2022년 2분기 실적 Review

- 신세계 주가는 상반기 견고한 실적 모멘텀에도 불구하고 하반기 백화점 실적 피크아웃 우려로 인하여 탄력받지 못함 - 상반기 백화점 호실적 요인은 패션 강세. 해당 요인이 당분간 이어질 것

betherich.tistory.com

3) 미래에셋증권 : 우려를 불식시키는 어닝 서프라이즈

- 2분기 기준 최대 영업이익 달성

- 면세점 불확실성을 감안해도 여전히 좋다

신세계 주식 리포트(미래에셋증권) - 2022년 2분기 실적 Review

1. 2분기 실적리뷰 - 2분기 매출 1조 8,771억원(+34.5% YoY), 영업이익 1,874억원(+94.7% YoY) 기록 - 전 사업부문 호실적 기록하며 영업이익 당사 추정치 및 컨센서스 각 33%, 41% 상회 - 백화점 : 리오프닝에..

betherich.tistory.com

4) 삼성증권 : 불황이라고 누가 그래?

- 2분기 매출액은 1.88조원(YoY +35%), 영업이익은 1.874억원(YoY +95%) 달성. 시장 컨센서스 대비 매출액은 7%, 영업이익은 41% 상회한 어닝 서프라이즈

- 면세점이 실적 서프라이즈 견인. 백화점과 패션사업에서도 기대 이상 실적 달성. 업황 호조, 점유율 확대, 비용 효율화의 삼박자가 맞아 떨어짐.

- 소비 침체 우려에도 불구, 점유율 확대로 이익 방어력이 높은 동사에 관심을 가질 필 요 있음. 목표주가 30.5만원으로 3% 상향조정 (SOTP 적용, 22E P/E 7배 수준).

신세계 주식 리포트(삼성증권) - 2022년 2분기 실적 Review

1. 거침없는 성장세 매출액 1.88조원 (+35%), 영업이익 1,874억원 (+95%), 영업이익률 10.0% (+3.1%pts) 달성. 면세점이 깜짝 실적을 발표한 한편, 패션 매출 비중이 높은 백화점과 신세계인터내셔날 역시 이

betherich.tistory.com

5) 신한금융투자 : 피크아웃 우려의 피크아웃

- 2Q22 영업이익 1,874억원(+94.7% YoY) 기록하며 서프라이즈

- 소비 침체를 걱정해야 할까?

- 투자의견 ‘매수’, 목표주가 350,000원, 업종 내 Top pick 유지

신세계 주식 리포트(신한금융투자) - 2022년 2분기 실적 Review

1. 2Q22 실적 컨센서스 41% 상회 2분기 매출과 영업이익은 1.88조원(+34.5% YoY), 1,874억원(+94.7% YoY)을 기록하며, 컨센서스를 41% 상회했다. 광주신세계 연결 편입 효과를 제외하더라도 영업이익은 75% 증

betherich.tistory.com

6) 유안타증권 : 피크아웃 우려의 피크아웃

2분기 연결 총매출액 30,605억원(+32.4% YoY), 영업이익 1,874억원(+94.7% YoY)를 기록하며 영업이익 컨센서스(1,329억원)를 +40% 이상 초과하는 어닝 서프라이즈를 기록했다. 백화점/SI 등의 호조가 지속되는 가운데, 면세점의 영업이익이 전분기 대비 308억원 개선되는 실적을 기록한 영향이다.

신세계 주식 리포트(유안타증권) - 2022년 2분기 실적 Review

1. 2Q22 Review : 어닝 서프라이즈의 신세계 2분기 연결 총매출액 30,605억원(+32.4% YoY), 영업이익 1,874억원(+94.7% YoY)를 기록하며 영업이익 컨센서스(1,329억원)를 +40% 이상 초과하는 어닝 서프라이즈를..

betherich.tistory.com

7) 이베스트투자증권 : 좋습니다.

신세계의 2Q22 K-IFRS 연결 기준 매출액은 전년동기대비 34.5% 증가한 1조 8,771억 원, 영업이익은 전년동기대비 94.7% 증가한 1,874억원으로 기대치를 상회한 호실적을 기록했다. 기대치 상회의 주요 요인은 리오프닝으로 인한 백화점의 실적 개선이다.

신세계 주식 리포트(이베스트투자증권) - 2022년 2분기 실적 Review

신세계의 2분기 K-IFRS 연결 기준 매출액은 전년동기대비 34.5% 증가한 1조 8,771억 원, 영업이익은 전년동기대비 94.7% 증가한 1,874억원으로 기대치를 상회한 호실적을 기록했다. 주요 요인은 리오프

betherich.tistory.com

'주식 > 주식 애널리스트 리포트 공부하기' 카테고리의 다른 글

| 유통산업 브리프(삼성증권) : 8월 주요 유통업체 매출 동향 발표 관련 (0) | 2022.09.30 |

|---|---|

| 2022년 2분기(2Q22) 농심(004170) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.08.25 |

| 2022년 2분기(2Q22) 크래프톤(259960) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (1) | 2022.08.22 |

| 2022년 2분기(2Q22) 롯데쇼핑(023530) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.08.11 |

| 2022년 2분기(2Q22) 덴티움(066570) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.08.10 |

| 2022년 2분기(2Q22) LG전자(066570) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.08.09 |

| 2022년 2분기(2Q22) 대한항공(003490) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.08.07 |