2022년 1분기(1Q22) SNT모티브(064960) 실적 결과 관련 주식 애널리스트 리포트 모아보기

행복해질 부자2022. 5. 27. 14:44

반응형

1. SNT모티브 기업개요

2. SNT모티브재무현황

3. 증권사별 목표주가 및 관련 리포트 제목

4. 각 증권사별 애널리스트 리포트 주요내용 요약

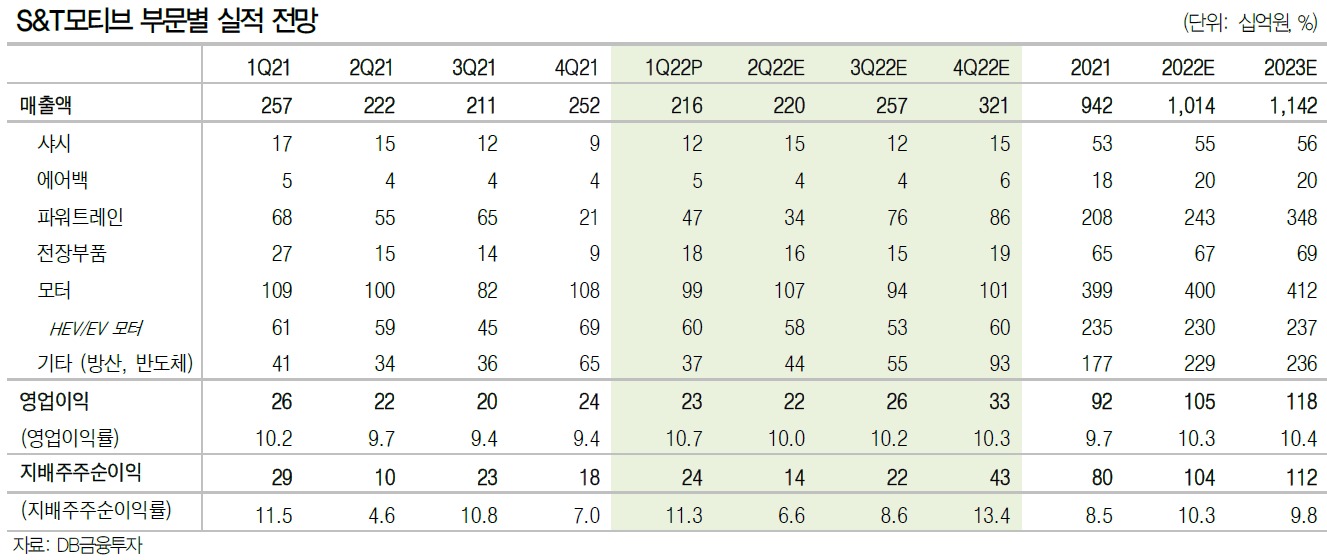

1) DB금융투자 : 실적이 버팀목

1) 1분기 실적 리뷰

2022년 1분기 실적은 매출액 2,158억원(-16%YoY, -14%QoQ), 영업이익 231억원(-12%YoY, -3%QoQ)으로 컨센서스(209억원)를 상회했다. 고객사의 생산 차질로 물량이 감소해 전년 대비 부진한 실적을 시현했다. 특히 GM의 Bolt EV 배터리 리콜로 인해 EV 생산을 중단해 드라이브 유닛 매출은 전년 대비 95% 감소한 13억원에 그쳤다. 매출 감소에도 불구하고 수익성이 높은 반도체 관련 매출(+33%YoY)의 증가로 영업이익률은 전년 대비 0.5%p 높은 10.7%를 시현했다.

2) 바닥 다지기

1분기가 연중 가장 어려운 분기였지만 동사는 높은 수익성을 유지했다. 2분기에는 GM이 EV 생산을 재개하고, 현대차 그룹의 니로 EV 신차 등 비 E-GMP 기반 EV들의 생산 역시 반등할 것으로 예상한다. 이에 따라 동사의 핵심 사업부문인 파워트레인과 모터 부문의 매출은 1분기를 바닥으로 반등할 전망이다. 동사의 2분기 실적은 매출액 2,203억원(-1%YoY), 영업이익 248억원(-5%YoY)으로 컨센서스(243억원)에 부합할 전망이다. 기존 예상과 다르게 2022년에도 자동차 OE 업체들의 칩 쇼티지로 인한 생산 차질이 지속되고 있다. 고객사의 생산 차질에 따른 물량 부진을 감안해 22년 매출액 및 영업이익 추정치를 기존 대비 각각 11%, 8% 하향한다.

3) 실적이 버팀목

주요 OE들의 생산 감소로 2021년에 국내 주요 부품사들의 실적은 극도의 부진을 겪고 있다. 이에 반해 동사의 실적은 여전히 견조한 흐름이 계속되고 있다. 모터를 포함한 친환경 관련 부품에 대한 우려도 2분기를 전후로 개선될 것으로 예상한다.

2) NH투자증권 : 단기 실적 전망은 양호하지만..

1) 전동화 사업 중장기 성장 잠재력 확충 필요

단기적으로 2분기부터 GM Bolt(EV) 생산 재개에 따른 Drive Unit(모터/감속기 등 전기차 구동 모듈 패키지) 매출 회복이 예상된다. 또한, 방산 부문도 하반기부터 신규매출(7.62mm 기관총 등) 본격화 예정이다. 우호적인 환율 조건 등을 고려한 단기 실적 전망은 양호하다. 다만, 전동화 사업 장기성장 신뢰도를 높이기 위한 추가적인 신규수주(현대차그룹 E-GMP 구동모터, GM DU) 확인이 Valuation 상승을 위한 필요조건이다.

2) Share price drivers/Earnings Momentum

①전기동력차 시장 성장에 따른 친환경 모터사업부의 중장기 성장성을 보이고 있으며, ②현대차그룹과 GM 등의 전기차 생산 확대로 핵심사업군(오일펌프/친환경차용 구동모터)의 장기 성장 매력을 보유하고 있고, ③순현금 기업으로 양호한 재무구조를 보유하고 있다.

3) Downside Risk

①자동차 산업 구조변화(전기동력차 전환/공유경제 확산)로 인한 글로벌 자동차 수요가 감소하고 있으며, 이에 따른 ②현가장치/에어백 등 일반 범용부품 사업부의 실적 부진 가능성이 있다. 또한, ③방산 부문의 실적 변동성과 국내부문은 경쟁체제 전환으로 중장기 수익성 둔화 우려가 존재한다.

3) 메리츠증권 : 외형 성장에 대한 물음표 지속

매출 2,158억원 (-16% YoY, 이하 YoY)으로 컨센서스를 -11% 하회했다. 반도체 공급 부족에 따른 업종 전반 가동률 하락과 더불어 GM의 BEV 양산 중단 및 현대/기아의 BEV 세대 교체 영향이 더해졌다. GM으로의 매출은 Bolt 양산 라인 가동 재개와 더불어 점진적 매출 회복이 예상된다. 그러나 현대/기아에 대한 모터 매출은 외형 성장 여부가 미지수다. 현대/기아는 HEV/PHEV가 아닌 BEV에 집중할 것이며, BEV 판매의 성장 동력은 e-GMP 기반 모델들이다. 지난 1Q22 e-GMP 외 BEV 모델의 판매는 전년동기 대비 -21% 감소했다. SNT 모티브의 HEV/BEV 모터 매출은 지난 2011년 이후 2021년까지 연평균 +9% 성장했다. 그러나 e-GMP 모델들의 출하가 본격화된 2021년 이후 분기별 매출은 정체된 모습이다. 영업이익은 231억원 (-12%)으로 컨센서스를 +5% 상회했다. 매출 감소와 동행해 영업이익 또한 전년동기 대비 역성장을 기록했으나, 우호적 환율 효과와 상대적으로 더 높은 마진을 취하고 있는 특수 부문(방산 및 반도체 장비)의 매출 비중 증가를 통해 영업이익률 (10.7%, +0.5%p)은 상승했다.

4) 신한금융투자 : 2분기 개선이 명확한 주식

1) 1분기 영업이익 231억원(-12.2%)으로 기대치 상회

1분기 실적은 매출 2,158억원(-16.0%, 이하 YoY), 영업이익 231억원(-12.2%)을 기록했다. 매출이 부진했음에도 손익은 시장 기대치(OP 208억원)를 11% 상회했다. 매출 부진의 이유는 GM의 전기차에 납품하는 DU 사업이 일시적으로 중단됐기 때문이다. 리콜 우선 대응의 영향으로 1분기 DU(드라이브 유닛) 매출은 13억원(-95.4%)에 그쳤다. 2021년 2분기 40%에 달했던 친환경차 매출 비중도 28%까지 하락했다. 반면 친환경차용 모터(구동/시동), 수출용 방산, SCMC(반도체 생산장비) 실적은 양호했다. 1분기 현대/기아는 친환경차 증산에 가장 적극적이었고 관련 매출은 600억원(-1.7%)을 유지할 수 있었다.수익성이 좋은 방산/SCMC 사업은 원/달러 환율의 상승으로 추가적인 마진 개선이 가능했다.

2) 방어주 컨셉에서 2분기 개선으로 시선 이동

기존 동사에 대한 투자 아이디어는 안정적인 이익 체질에 집중됐다. 다각화된 사업부(방산, 반도체 장비 등)를 통해 자동차 업황에 덜 민감했고, 원자재 가격 상승이나 물류비 부담과 같은 대외 변동성에서도 벗어나 있었다. 2분기부터는 실적 개선에 대한 단초가 마련된 점이 중요하다. 2021년 4분기부터 리콜 여파로 부진했던 DU 사업부 매출이 재개된다. GM의 전기차 생산이 5월부터 정상화될 계획이다. DU 매출은 보수적인 가정을 통해 2분기 218억원(-30%), 3분기 446억원(+50%)으로 개선될 전망이다. 전기차 생산만 정상화된다면 관련 수주는 분기 약 2만대 규모(약 400~450억원)로 확정적이다.

5) 키움증권 : 시장 기대치를 상회하는 호실적

1) 1분기 영업이익 231억원, 시장 기대치를 상회

1분기 영업이익은 231억원으로 당사 추정과 시장 기대치를 상회했다. 전년 동기 대비 매출 감소의 주요 원인은 Bolt EV 리콜 및 생산 중단에 따른 드라이브 유닛 매출 감소이다.(22년 1분기 12억원, 21년 4분기 118억원, 21년 1분기 278억원. YoY -266억원) 반면 반도체 수급 차질 지속에도 전장 (YoY 5%), 오일펌프(YoY 16.1%) 등 부품 매출은 견조한 수준을 유지했으며, 모터 매출도 현대차/기아 하이브리드 판매 호조세 등으로 전년과 유사한 수준을 기록했다.(YoY -2.0%) 특수 부문도 전방 산업 호조에 따른 성장세를 이어갔다. (YoY 33.3%) 전사 매출 중 친환경차향 비중은 28.4%를 기록했다.(YoY -6.2%p, QoQ -4.1%) 영업외수익으로는 환율 상승으로 인한 금융수익 등이 있었다.

2) 전 사업부 개선세 연중 이어질 전망

전 사업부의 개선세가 연중 이어질 전망이다. 반도체 수급 개선에 따른 완성차 생산 회복, GM 볼트 생산 재개에 따른 자동차 부품 매출 성장이 기대된다.(5월 이후 Driving Unit 매출 정상화. 22년 매출액 약 1,000억원 전망) GM은 1분기 실적 발표에서 4월 이후 볼트 EV/EUV에 대한 생산 및 인도 재개를 공식적으로 밝혔다.(연 5만대 판매 계획, 북미 4만대 등) 특수 부문도 반도체 장비 매출 호조세와 군용 총기 교체 시기 도래 등으로 구조적인 성장이 이어질 전망이다.(2022년 특수 부문 매출액 YoY 530억원 전망) 2022년 연간 매출액/영업이익을 1.04조원/1,121억원으로 전망한다. 반도체 수급난의 개선과 GM Bolt 생산 재개가 2분기부터 본격화되며, 실적 개선의 폭은 하반기에 커질 전망이다.

6) 현대차증권 : 충전이 완료되었습니다

1) 투자포인트 및 결론

1분기 영업이익 231억원(-12.2% yoy, OPM 10.7%)를 기록하며 시장 기대를 10.9% 상회했다. 고마진 방산 비수기, GM 볼트 리콜에 따른 생산 중단으로 드라이브유닛(DU) 매출이 줄었음에도 우호적 환율과 견조한 모터 매출, 고마진 반도체장비 매출 증가로 기대를 상회했다. 5월 GM 볼트 생산 재개로 DU 매출은 월 200억원 순증했다. 수주 증가로 20%대의 고마진 방산과 반도체장비 매출이 2022년 각각 전년동기비 300억원씩 순증해 120억원 이상 영업이익 증가에 기여했다. 2019년 수준의 파워트레인 매출 회복도 긍정적이다.

2) 1분기 실적 리뷰 : 고객사 생산 중단 영향도 빗겨간 실적 호조

반도체 공급 차질 영향으로 GM 북미와 한국 가동률이 하락했다. GM 볼트 리콜에 따른 생산 중단으로 차질을 빚으며 관련 DU 매출이 감소했으나, HMG향 xEV 모터 매출액 안정세를 보였으며, 우호적인 환율과 고마진 반도체 장비 매출 증가로 수익성은 10.7%의 높은 수준을 기록했다. 원/달러 상승에 따른 외화환산이익으로 예상보다 높은 당기순이익을 기록했다.(시장 예상대비 38.9% 상회)

3) Key Takeaways: 2022년에도 이어지는 xEV 판매 증가의 직접 수혜

xEV 증가로 이익 개선이 뚜렷하다. 유럽, 중국 등 xEV 판매는 호조를 보이고 있으며, GM DriveUnit(모터, 감속기 등 xEV 구동패키지) 볼륨 회복(5월 가동 정상화, ‘21년 7만대 -> ‘23년 12만대)과 HMG향 HEV향 HSG 판매 증가 추세는 2022년에도 지속(지난 9월 이후 전량 담당)되며 관련 EV 매출이 증가되었다. GM의 xEV 투자 목표가 지속 상향하며 모터와 드라이브 유닛에 경쟁력을 보유한 동사의 역할 확대가 기대된다. 현대차그룹향 HSG향 확대 등 기존 하이브리드 볼륨 확대에도 직접적 수혜 요소이다. 글로벌 자동차 수요 회복이 가시화되는 과정에서 안정된 방산부문과 xEV 정책 수혜와 수요 개선 효과가 기대되는 모터부문에 기반한 성장이 2022년 이익 증가를 견인할 전망이다. 5월 GM 볼트 생산 재개로 DU 매출 정상화 및 하반기 고마진 방산 매출 증가하며 분기를 거듭할수록 이익은 계단식 증가할 것으로 판단된다. 유가 상승으로 xEV 증가가 기대되는 한편 보조금 한도 내에서 소비되는 BEV 수요를 감안할 때 동사가 대응하는 HEV/PHEV향 모터 매출이 수혜를 볼 수 있을 것으로 전망된다. 친환경차 볼륨 증가의 직접적 수혜가 이어지며 지속적 이익 증가가 기대된다.