반응형

주식 애널리스트 리포트를 통해 알아본 한화솔루션(009830)의 2021년 4분기 실적 결과입니다.

1. 한화솔루션 기업현황

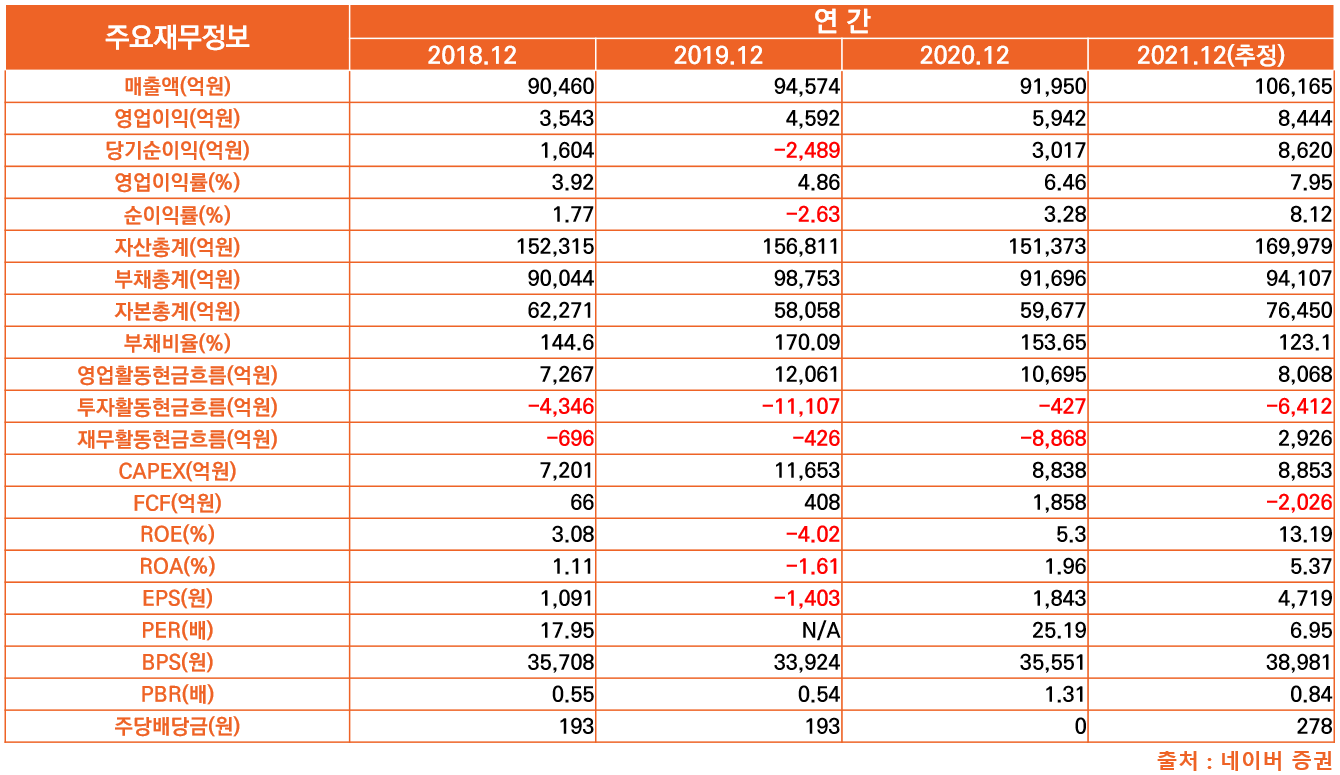

2. 한화솔루션 재무현황

3. 증권사별 한화솔루션 목표주가 및 관련 리포트 제목

4. 각 증권사별 애널리스트 리포트 주요내용 요약

1) 매수, 급하지 않다(메리츠증권)

당사의 4Q21 영업이익은 842억원으로 당사/시장 예상치를 각각 -56%, -54% 하회했다. 매년 연말 반영되는 일회성 비용이 배경이다. 당 분기 일회성 요인은 (1) 1,100억원(케미칼 550억원과 큐셀 200억원), (2) 큐셀의 N-Type 생산체제 구축을 위한 기존설비 상각비용 발생(2,500억원)이다.

동사의 연간 영업이익은 5,992억원(-19% YoY)을 추정한다. (1) 큐셀: 판가 상승폭 대비 투입 원재료의 래깅 반영과 상반기 물류비용 강세에 따른 적자기조 유지, (2) 케미칼: 2~3월 단기 시황 회복 국면. 단, 중국 정부의 석탄/환경규제 정책 추진 의지가 약해진 점이 주력 제품(PVC/가성소다) 수급에 부정적으로 작용할 점이다.

동사의 정책 모멘텀은 미국 바이든 정부의 BBB법안에 포함된 SEMA(Solar Energy Manufacturing for America Act)이다. 미국 조지아 태양광 모듈 사업에 해당 법안 통과 이후 기타 소재로 투자 범위 확대, 이에 따른 보조금 혜택으로 수익성 개선까지의 선순환 구조를 예상하는 점이다. 단, 현 시점에 해당 법안의 통과 시점이 불확실한 점, 적자가 지속되는 큐셀의 수익성 회복 가시성이 선결조건이다.

2) 일회성 비용 영향(삼성증권)

4Q 영업이익은 843억원(-53%QoQ)으로, 컨센서스(-61%) 및 당사 추정치(-56%)를 크게 하회하였다. 기초소재 영업이익은 2,332억원(-13%QoQ)을 기록했는데, 스프레드 강세를 기록했으나 성과급 등 일회성 비용 550억원 반영으로 감익되었다. 4Q21 PVC 스프레드 및 가성소다의 국제가격은 각각 +17%QoQ 및 +61%QoQ 상승하였다. 태양광 영업이익은 -1,533억원(OPM -15.5%; -3.9%pQoQ)으로 5개분기 연속 적자를 기록하였다. 전 분기 대비 출하량은 크게 성장했으나, 원재료 가격강세와 운송비 부담 지속으로 수익성은 추가 훼손되었고, 성과급 등 일회성 비용도 200억원 가량 발생한 점이 적자 확대를 야기하였다. 스팟 기준으로 4Q21 웨이퍼 가격은 +7.9% QoQ 상승하고, 모듈은 +8.7%QoQ 개선되었다. 다만 웨이퍼 대비 모듈의 상대가격 강세 영향은 래깅효과로 인해 1Q22에 반영될 전망이다.

2022년 1분기 영업이익은 1,356억원(+61%QoQ)으로 컨센서스(-40%)를 하회할 것으로 전망되는데, 이는 예상보다 부진할 태양광 수익성에 기인한다. 기초소재 영업이익은 2,267억원(-2%QoQ)으로 예상되며, 일회성 비용 소멸효과가 스프레드 하락에 의해 상쇄될 전망이다. 1QTD PVC 스프레드 및 가성소다 가격은 -20%QoQ 및 -13%QoQ 기록 중이다. 태양광 영업이익은 -1,057억원(OPM -12.5%)으로 기존 예상보다 적자가 확대될 것으로 판단된다. 원부자재 가격 강세가 생각보다 길어지고 있으며, 미국/유럽 매출비중이 60%에 달하기에 운송비 부담도 지속될 전망이다.

동사의 태양광 수익성을 대변하는 모듈-웨이퍼 스프레드는 2021년 10월부터 12월까지 반등했으나, 이후 다시 하락하였다. 2Q22 대규모 폴리실리콘 증설 도입 이후 스프레드 회복세가 기대되나, 1Q22 수익성 하향을 감안하면 이는 추후 확인이 필요하다.

3) 일회성 비용과 큐셀 부진 영향(신한금융투자)

4Q21 영업이익은 842억원(-53% QoQ)으로 컨센서스 1,920억원을 큰 폭으로 하회했다. 실적 부진의 원인은 성과급 등 일회성 비용이 약 1,000억원 발생했으며 큐셀 적자가 심화된 영향이다. 큐셀 영업이익은 -1,533억원으로 적자폭이 확대됐다. 출하량 증가와 ASP 상승으로 외형은 증가했으나 원가 부담 및 운임 강세로 부진한 실적을 기록했다.

케미칼 영업이익은 2,322억원(-13%)을 기록했다. 정기보수와 성과급 영향에도 중국 전력난에 따른 PVC, 가성소다 강세로 견조한 실적을 시현했다. 첨단소재는 성과급 등 비용 증가로 적자전환했으며 갤러리아는 명품/가전 수요 호조세와 성수기 효과로 증익을 시현했다. 당기순이익은 제품 스프레드 하락에 따른 지분법(YNCC 등) 적자와 모듈라인 전환에 따른 유형자산손상차손(2,000억원)으로 적자전환했다.

1Q22 영업이익은 1,287억원(+53% 이하 QoQ)이 예상된다. 큐셀은 원가 및 운임 강세가 이어지는 가운데 출하량 감소로 부진한 실적이 지속될 전망이다. 폴리실리콘 가격은 중국 동계 올림픽에 따른 가동률 조정 영향으로 높은 수준이 유지됐다. 다만 1분기에 19만톤의 증설이 예정되어 있기 때문에 원가 부담은 2분기부터 점차 완화될 전망이다.

케미칼 영업이익은 2,220억원(-4%)을 전망한다. 급등했던 PVC, 가성소다 가격 조정과 시황 부진에 따른 유화 부문 스프레드 약세가 예상된다. 첨단소재와 갤러리아는 전분기 일회성 소멸 영향으로 실적 개선이 기대된다. 지분법손익은 여천NCC 사고에 따른 가동 중지와 시황 부진 영향으로 적자가 지속될 전망이다.

4) 탄탄한 화학 실적 vs. 큐셀 적자 확대(유진투자증권)

매출액 3.0조원(+15%qoq, +16%yoy), 영업이익 842억원(-53%qoq, +29%yoy), 당기순손실 -1,751억원(적전 qoq, 적지 yoy)으로 영업이익 기준 시장 컨센서스를 56% 하회하는 어닝쇼크를 기록하였다. 성과금 등 연말 일회성 비용(케미칼 550억원, 큐셀 200억원)이 반영되었고 높은 물류비 영향이 지속되며 부진한 실적이 시현되었다.

케미칼 사업부는 중국을 중심으로 카바이드 PVC 설비 셧다운 반사수혜가 지속되며 탄탄한 펀더멘털을 보여주었다. 2021년 역대급 실적으로 임직원 성과금이 반영되었으나 이를 제외하면 상당히 호실적이라 평가할 만 하다. LDPE, TDI 등 마진 스프레드는 악화가 지속되고 있지만 PVC 강세, 가성소다 업황 반등이 이어지며 수익성을 방어하였다.(일회성 제외 영업이익률 20% 상회)

큐셀은 기존에 기대했던 태양광 발전소 매각이 2022년 하반기로 미뤄졌고, 물류비 상승 여파, 태양광 업스트림 원재료비 영향이 지속되어 영업적자가 확대되었다. 첨단소재는 자동차용 반도체 수급 이슈 지속으로 적자 전환되었으며, 갤러리아는 무난한 실적을 시현하였다.

2021년 10~11월 급등락을 보였던 국제유가와 나프타 가격 영향으로 동사의 지분법으로 인식되고 있는 YNCC 등 관계기업의 실적은 적자를 기록했으며, 태양광 설비 교체에 따른 자산상각이 2,000억원 반영되어 순이익이 적자 전환되었다.

한화솔루션 주가의 Catalyst가 될 수 있는 태양광 사업의 수익성 개선은 미뤄질 것으로 예상된다. 하지만 화학 사업은 견조한 이익 수준을 유지할 전망이다. 올해 PVC 증설 물량은 238 만톤이나, 수익성이 낮은 카바이드계가 110만톤을 차지해 증설이 지연될 가능성이 높고, 증설이 되어도 풀가동에는 시간이 소요될 것이라 판단하기 때문이다. 동사의 에틸렌계 PVC는 높은 석탄 가격의 반사 수혜를 지속 누릴 것이라 추정되어 PVC, 가성소다의 호실적을 전망한다. 국제유가 95달러/배럴에서도 동사의 케미칼사업부는 11%의 영업이익률 유지가 가능할 것으로 추정된다.

5) 4분기, 컨센 대비 큰 폭으로 실적 하회(이베스트투자증권)

2021년 4분기 매출액 2조 9,631억원(+14.8% qoq, +15.7% yoy), 영업이익 842억원(-52.8% qoq, +28.7% yoy)으로 영업이익 기준 컨센서스 대비 큰 폭으로 하회하는 실적을 기록했다. 사업부문별로 보면, 케미칼 부문은 PVC, 가성소다 시황 강세에도 불구, 성과급 등 일회성 비용 반영으로 영업이익이 감소했다. 태양광 부문(큐셀)은 판매량 증가 및 ASP 상승에도 불구, 원가 및 물류비 상승으로 적자폭이 확대되었다. 또한 라인전환 기술변환으로 불용자산이 발생, 유형자산 손상차손 인식으로 인한 일회성 비용 증가 영향도 있었다. 첨단소재 부문은 전분기 대비 반도체 수급 이슈 완화로 인한 매출 증가에도 불구, 원재료가 상승 및 성과급 반영으로 적자로 전환되었다. 리테일 부문은 성과급 등 일회성 비용 발생에도 불구, 명품, 홈리빙 중심 수요 증가로 외형 및 이익 성장이 지속되었다. 지분법손익은 유가 및 납사가 상승 등으로 제품 스프레드가 축소, 적자를 기록했다.

동사는 1분기, 4분기 일회성 비용 제거 효과로 증익이 가능할 것으로 예상된다. 그러나 케미칼 스프레드 축소, 태양광 원재료가 및 물류비 증가, YNCC 3공장 가동 중단으로 인한 지분법 이익 적자지속 등으로 증익 효과는 크지 않을 것으로 보인다. 2022년 케미칼은 공급과잉으로 인한 스프레드 축소가 불가피하다. 태양광은 중국 중심 증설에도 불구, 미국 신장 위구르 지역 제재 지속으로 중국 외 원재료가는 오히려 상승할 가능성이 높다. 이에 2021년 대비 2022년 감익이 예상된다. 다만, 중장기 성장을 위한 투자가 계속되는 만큼 긴 호흡으로의 접근이 필요하다.

6) 국내 배터리 업체들의 미국 진출 사례를 참고하자(키움증권)

Daqo, Tongwei, GCL Poly Energy가 15만톤의 폴리실리콘을 신증설했음에도 불구하고, 역내/외 폴리실리콘 가격이 강세 기조를 유지하고 있다. 베이징 올림픽 진행 및 정기보수 등으로 중국 내 폴리실리콘 플랜트들의 가동률이 저조한 상태에서, 모노 웨이퍼 수요 증가(Longi, Zhonghuan, Jinko, JA 등)를 충족시키지 못하며 재고가 타이트한 상황을 유지하고 있기 때문이다. 다만 기존 정기보수에 들어갔던 중국내 12개 폴리실리콘 사업자 중 일부 업체들이 생산을 재개하였고, 신증설된 물량들의 점진적인 가동률 확대로 올해 2분기 이후부터는 폴리실리콘 수급 타이트 현상이 다소 완화될 전망이다.

폴리실리콘 가격이 올해 하반기에서 내년으로 갈수록 추가적으로 안정화될 것으로 전망하고 있다. 1) 중국의 전력 배급 완화 및 증설 확대로 유리/ 메탈실리콘 등 원재료 가격이 하락세를 보이고 있고, 2) 올해 계획된 폴리실리콘 증설 물량도 예정대로 가동될 것으로 전망되며, 3) 신규 웨이퍼 기술 발전으로 단위 당 폴리실리콘 사용량의 감소가 예상되고, 4) 중국 비 신장 지역(내몽골, 사천 등)의 생산능력 확대가 본격화되고 있기 때문이다.

한편 세계 폴리실리콘 생산능력은 현재 62만톤으로 전망되고, 추가적으로 55만톤이 건설 중이며, 대부분 올해 말까지 가동될 것으로 판단된다. 또한 건설 중인 프로젝트 이외에도 작년 말에 150만톤의 추가 증설이 발표되었다. 이에 중기적으로 폴리실리콘 병목 현상은 제거되고, 가격이 다시 하락하면서 역동적인 태양광 설치량 증가가 전망된다. 참고로 한화솔루션의 올해 태양광 셀/모듈 출하량은 9GW(추정)로 연간 약 27,000만톤의 폴리실리콘을 사용한다. Kg 당 $5의 가격 하락이 있을 경우, 연간 1,600억원 이상의 원가 개선 효과(웨이퍼 업체들의 가격 인하 효과 동시 고려 가정)가 발생하는 것으로 보인다.

최근 SEMA 법안에 대한 뉴스 언급이 제한된 상황이다. 다만 바이든 정부의 국정 지지율 하락세, 미국 태양광 시장 성장성 및 미국의 중국 태양광 산업 견제 등을 고려할 경우 늦어도 올해 상반기 내 법안 통과가 될 가능성이 있어 보인다. 한편 법안 통과 시 동사는 연간 1,000억원 이상의 세전이익 증가가 예상되고, 국내 배터리 업체들의 미국 진출 가속화 사례를 고려할 경우 동사의 미국 설비 생산능력 확대도 전망된다.

7) 태양광 실적 바닥은 확인. 상반기 적자는 감내해야(하나금융투자)

4Q21 영업이익은 842억원(QoQ -53%, YoY +29%)으로 컨센(1,920억원)을 56% 하회했다. 시황부진에 따른 지분법 적자(-213억원) 및 큐셀의 라인전환에 따른 불용자산 관련 자산손상차손(약 2천억원) 발생으로 순이익은 적자전환 했다.

다만, 영업이익에 성과급 등 일회성 비용이 약 1천억원(큐셀 200억원 + 케미칼 550억원 등) 반영되어 있음을 감안하면 실질적으로는 컨센에 부합한 것으로 판단한다. 특히, 케미칼 영업이익은 2,322억원(QoQ -13%)으로 전분기 대비 감익폭이 제한적이었는데, 일회성 비용을 감안하면 실질적으로 QoQ 증익 가능했던 것으로 보인다. 이는 PVC/가성소다, ECH 강세에 기인한다. 태양광 영업이익은 -1,533억원(QoQ -576억원)으로 적자폭이 확대되었는데, 일회성 비용 및 웨이퍼 등 원가, 물류비 부담 영향이다.

1Q22 영업이익은 1,368억원(QoQ +63%, YoY –46%)으로 개선될 전망이다. 전분기에 발생한 일회성손실이 제거되고, 석유화학 시황 반등에 따라 케미칼의 감익폭이 제한될 것으로 예상되기 때문이다. 특히, PVC는 연중 타이트한 수급이 예상되며, 가성소다/ECH는 재차 반등이 나타나고 있다. 케미칼 영업이익은 2,293억원으로 전분기와 유사할 것이다.

태양광은 일회성손실이 제거되나, 여전히 높은 원가/물류비 부담이 지속되어 적자폭 소폭 축소에 그칠 전망이다.

2022년 중반부터 글로벌 태양광 체인 대규모 증설에 따라 태양광 체인가격 급등에 따른 설치 수요 위축, 셀/모듈 적자 등 최악의 국면은 Peak Out한 것으로 판단한다. 상반기까지 적자는 감내해야 하나 더 이상 나빠지기는 힘들다. 또한, PVC/가성소다, LDPE/LLDPE 등을 중심으로 케미칼 실적은 점진적으로 개선되며, 이익의 Bottom을 지탱해 줄 것으로 판단한다.

리포트 원문은 붙임 파일을 참고하시기 바랍니다.

메리츠증권_한화솔루션.pdf

0.97MB

삼성증권_한화솔루션.pdf

0.92MB

신한금융투자_한화솔루션.pdf

1.79MB

유진투자증권_한화솔루션.pdf

0.99MB

이베스트투자증권_한화솔루션.pdf

0.43MB

키움증권_한화솔루션.pdf

0.74MB

하나금융투자_한화솔루션.pdf

0.80MB

728x90

반응형

'주식 > 주식 애널리스트 리포트 공부하기' 카테고리의 다른 글

| 2021년 4분기(4Q21) 엔씨소프트(036570) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.03.03 |

|---|---|

| 2021년 4분기(4Q21) 한국전력(015760) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.03.01 |

| 2021년 4분기(4Q21) 삼성화재(000810) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.02.28 |

| 2021년 4분기(4Q21) 카카오(035720) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.02.21 |

| 2021년 4분기(4Q21) F&F(383220) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.02.18 |

| 2021년 4분기(4Q21) 카카오뱅크(323410) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.02.17 |

| 2021년 4분기(4Q21) 천보(278280) 실적 결과 관련 주식 애널리스트 리포트 모아보기 (0) | 2022.02.16 |