네이버 지식백과를 통해 무상증자의 개념을 살펴보면 이렇게 되어 있습니다.

| 증자(增資)란 말 그대로 기업이 자본금을 늘리는 일을 말한다. 증자 방식은 크게 유상증자와 무상증자로 나눌 수 있다. 유상증자란 기업이 자본금을 늘리기 위해 새로 주식을 발행해 기존 주주(구주매출)나 새 주주(신주매출)에게 돈을 받고 파는 형태를 뜻한다. 주주들에게서 받은 주식 대금으로 회사는 주식 발행액만큼 자본금이 늘어나게 된다. 반면 무상증자는 증자를 하되 새로 발행하는 주식을 주주에게 공짜로 나눠주는 방식이다. 돈을 받지 않으면 어떻게 주식을 발행할까? 이는 회계장부의 숫자를 옮기는 것만으로 가능하다. 무상증자란 아무런 대가 없이 기존 주주에게 주식을 나눠주는 형태의 증자를 말한다. 즉, 주주의 주금 납입 없이 회사가 가진 이익잉여금, 자본준비금, 자산재평가적립금 등을 이사회 결의에 따라 자본으로 전입하고 주주들에게 신주를 발행해 지급한다. |

주식을 주주들에게 공짜로 나눠 준다고? 자본주의 사회에서 그게 가능할까 하는 생각이 듭니다. 상식적으로 이해가 가지 않아 이게 무슨 말인지 사례를 통해 보다 자세히 알아보겠습니다.

사례 1) 갑이라는 사람은 오랫동안 눈여겨봤던 상가 건물에 치킨집을 창업했습니다. 창업에 필요한 자본금은 대략 1억 원 정도를 생각했습니다. 하지만 갑의 수중에는 5천만 원밖에 없어서 부족한 돈 5,000만원(필요한 돈 1억 원 - 갑이 가지고 있는 5,000만원)을 은행에서 대출을 받아 진행하기보다는 주식회사 형태로 투자자를 모집하여 진행하고자 했습니다.

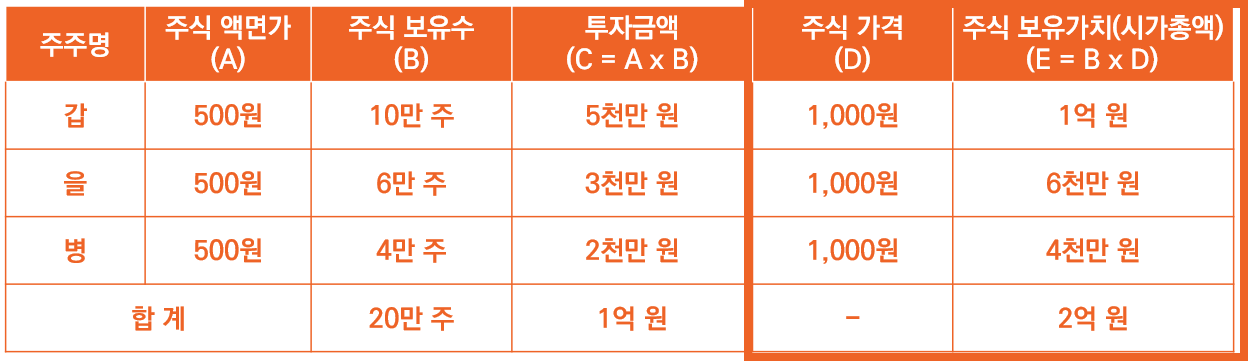

주식을 발행할 준비를 했고 액면가 500원에 주식 20만 주를 발행하여 자본금을 마련하기(500원 x 20만주 = 1억 원)위해 투자자를 모집했습니다. 모집 결과 을이라는 사람이 3,000만원을, 병이라는 사람이 2,000만원을 투자해 주기로 하였습니다. '자본금' 1억 원과 은행 부채 등을 합쳐서 보증금 1억 원을 내고 나머지 돈으로 각종 재료와 집기(치킨 튀김기, 닭, 양념 등)를 구입하여 치킨집을 창업할 수 있었습니다. 이럴 경우 치킨집의 주주 구성은 다음과 같습니다.

(1년 후) 법인 형태로 책임 있게 1년 동안 열심히 장사를 하니 어느덧 연매출 3억 원이 되었습니다. 직원들 인건비 및 각종 재료구입비 등등 이것저것 나가는 모든 돈 2억 7천만 원을 빼니 3천만원의 순이익이 생겼습니다.

부동산에서 연락이 왔습니다. 위치도 좋고 단골 고객들도 있고 해서 권리금 1억 원을 받고 팔 수 있을 것 같다고 합니다. 이렇게 될 경우 기존에 건물주에게 드린 보증금 1억원과 권리금 1억원을 합쳐 2억원 정도의 가치를 인정받았다는 생각이 들었습니다. 투자자인 을과 병 또한 투자금액 대비 주식 보유가치가 높아져 흐뭇합니다. 치킨집 주식을 들고 있는 을과 병에게도 주식을 1,000원에 매수할 테니 보유하고 있는 주식을 매도하라는 다른 투자자들의 연락이 자주 온다고 합니다. 갑, 을, 병은 치킨집을 매도하여 수익을 창출할까 고민했지만 갑은 치킨집을 운영하는 것이 좋기 때문에, 을과 병은 치킨집이 더욱 성장할 수 있을 것이라는 기대감에 일단은 두고보기로 했습니다. 1년 후 상황을 요약하면 다음과 같습니다.

(2년 후) 또다시 1년이 흘렀습니다. 홍보를 많이 하고 정성스럽게 손님들을 모시니 치킨집의 단골들은 더욱 늘어나고 매출액 또한 더욱 늘었어 5억원이 되었습니다. 손님들이 늘어나니 직원들도 더 많이 채용해야 하고 제반 비용도 더욱 많이 늘어나 이것저것 나가는 돈이 4억 5천만원이었지만 순이익은 5천만원으로 더욱 늘어났습니다.(연매출 5억 - 나가는 돈 4억 5천만원 = 5천만원) 그러다 보니 이 치킨집을 매수하고 싶어하는 사람들이 더욱 늘어났고 부동산에서는 권리금 2억 원을 제시하는 사람이 있으니 매도하는 게 어떻겠냐는 연락이 왔습니다. 이렇게 될 경우 기존에 건물주에게 드린 보증금 1억원에 권리금 2억원을 합쳐 3억원 정도의 가치를 인정받았다고 생각하니 뿌듯했습니다. 2년 후의 상황을 요약하면 다음과 같습니다.

이런 상황에서 치킨집의 자본 현황을 한 번 살펴보겠습니다. 이전에 자산, 부채, 자본을 공부했을 때를 떠올려 보면 다음과 같습니다. 자본에 대하여만 보다 심도 있게 살펴보면 다음과 같습니다.

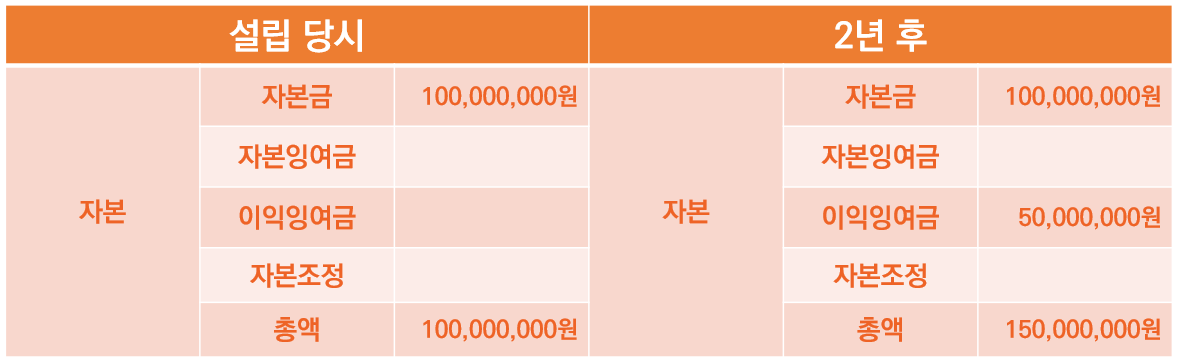

그리고 치킨집 설립 당시와 설립 2년 후 자본을 살펴보면 다음과 같습니다. 설립 당시 들어간 자본금은 1억 원으로 변함이 없습니다. 하지만 열심히 사업을 운영한 결과 5천만 원의 수익을 냈고 해당 금액은 '이익잉여금'이라는 계정으로 들어가 있습니다.

문득 갑은 이런 생각을 합니다.

'경험 없고 가진 것 없는 나를 믿고 선뜻 큰돈을 투자해 준 을과 병에게 고마음을 표시하고 싶은데 어떻게 하면 좋을까? 열심히 해서 2년 동안 벌어들인 수익 5천만 원을 주식 형태로 바꾸어 나누어 주면 어떨까?'

투자자인 을과 병에게 의견을 전달하니 공짜 주식 나눠준다는데 싫어할 이유가 없다며 찬성했습니다.

이렇게 갑, 을, 병은 상호 협의하여 이익잉여금 계정에 있는 수익 5천만 원을 아무 대가 없이 주식으로 바꾼 후 보유하고 있는 주식 비율에 따라 나누어 가지기로 했습니다. 액면가 500원의 주식 10만 주(500원 x 10만 주)를 추가로 발행하여 가지고 있는 주식보유 지분율에 따라 당초 50%의 지분을 가지고 있던 갑은 5만 주(10만 주 x 50%), 30%의 지분을 가지고 있던 을은 3만 주(10만 주 x 30%), 20%의 지분을 가지고 있던 병은 2만 주(10만 주 x 20%)씩 추가로 나누어 가졌습니다.

이렇게 되면 갑과 을, 병이 가지고 있는 주식 보유수는 더욱 늘어납니다. 그에 따라 자본금 또한 더욱 늘어나게 되겠지요. 해당 내용을 요약하면 아래 그림과 같습니다.

이렇게 조정을 거친 후 치킨집의 자본 현황은 다음과 같이 변하게 됩니다.

장황하게 진행되었지만 요약하면 다음과 같습니다.

예시를 통해 살펴본 바와 같이 잉여금에 있는 돈을 주식으로 바꾸어 기존 주주들에게 아무 대가 없이 무상으로 나누어 주고, 회계처리 방식에 따라 무상으로 나누어준 금액만큼 자본금으로 이동시키는 것이 바로 무상증자입니다. 유상증자의 경우 기존 주주들에게 돈을 받고 추가로 발행한 주식을 나누어 주었으나 무상증자는 아무 대가 없이 추가로 발행한 주식을 나누어 준다는 것이 유상증자와의 가장 큰 차이라고 할 수 있겠습니다.

요약하면 무상증자란 ①잉여금 계정에 있는 돈을 주식으로 바꾸어 주식을 추가로 발행(=증자)하여 ②아무 대가 없이 기존 주주들에게 추가로 발행한 주식을 무상으로 나누어 주고 ③나누어 준 금액(주식 가격 x 나누어준 주식 수)은 회계처리 방식에 따라 잉여금 계정에서 자본금 계정으로 이동시키는 것 정도라고 이해하면 될 것 같습니다.

지금까지 무상증자의 개념에 대하여 조금은 자세하게 공부해 보았고 다음 포스팅에서 무상증자에 대하여 보다 자세히 알아보겠습니다.

'주식 > 주식 기초와 실무 노하우' 카테고리의 다른 글

| 주식 용어 이해하기 - 무상증자(4) (Feat. 무상증자 공시 후 주가 변화) (0) | 2022.02.01 |

|---|---|

| 주식 용어 이해하기 - 무상증자(3) (Feat. 신주배정기준일과 권리락) (0) | 2022.01.26 |

| 주식 용어 이해하기 - 무상증자(2) (Feat. 무상증자를 하는 이유) (0) | 2022.01.17 |

| 주식 용어 이해하기 - 유상증자(4) (Feat. 유상증자가 주가에 미치는 영향) (0) | 2022.01.10 |

| 주식 용어 이해하기 - 유상증자(3) (Feat. 유상증자 종류) (0) | 2022.01.09 |

| 주식 용어 이해하기 - 유상증자(2) (Feat. 주식발행 초과금, 자본잉여금, 주주의 지분율) (0) | 2022.01.05 |

| 주식 용어 이해하기 - 유상증자(1) (Feat. 유상증자 개념) (0) | 2022.01.04 |