앞서 주택담보대출 후 전입조건에 대하여 공부했습니다.(아래 링크 참고)

주택담보대출의 목적에 따른 구분과 주택담보대출 후 전입조건

주택담보대출이란 말 그대로 '주택을 담보로' 대출을 받는다는 의미입니다. 당연한 의미겠죠. 앞에서 공부했던 LTV, DTI, DSR 같은 개념(아래 링크 참고)들도 모두 주택이 어디에 있는지, 주택의 시

betherich.tistory.com

요지는 규제지역(투기지역, 투기과열지구, 조정대상지역)에 주택을 매수할 경우 주택가격과 관계없이 주택담보대출 실행일 또는 (중도금, 이주비 대출의 경우) 신규 주택 소유권 이전 등기일로부터 6개월 내 무조건 신규주택으로 전입신고를 해야 한다는 것입니다. 만약 내가 직접 살고자 하는 주택이라면 상관 없겠지만 투자용으로 매수한 주택이라면 꽤나 골치아픈 상황입니다.

때문에 투자할 주택이 있다고 하면 전세 세입자를 구하여 <내 돈 + 전세 보증금>으로 주택을 매수하는 경우도 꽤 많습니다. 이럴 경우 전세 보증금을 잘만 활용할 수 있다면 굳이 주택담보대출을 받을 필요가 없습니다. 그렇다면 굳이 해당 주택에 전입신고를 할 필요도 없겠지요.

하지만 문제가 있습니다. 내가 직접 들어가 살고자 하거나 전세 세입자가 나간다고 한다면 전세 세입자에게 보증금을 돌려줘야 합니다. 물론 전세 세입자가 나간다고 하면 다른 전세 세입자를 구하면 됩니다. 하지만 만약 전세 세입자가 구해지지 않는다면? 그리고 내가 직접 들어가 살고자 하는데 전세 세입자에게 돌려줄 전세 보증금이 없다면? 꽤나 머리가 아파질 겁니다.

앞서 주택담보대출의 목적 중 '생활안정자금 목적의 주택담보대출'이 있다고 공부했습니다.(아래 링크 참고)

생활안정자금 목적의 주택담보대출 조건과 대출한도

주택담보대출이 단순히 주택을 구입하기 위한 목적으로만 사용되는 것이 아닌 '생활안정자금 목적'으로도 사용될 수 있다는 것을 알게 되었습니다. 이것과 관련해서는 지난 2018년 9월 13일에 발

betherich.tistory.com

의료비, 교육비 등 생활자금조달목적으로 사용하는 대출로써 한도는 세대 기준으로 1억 원까지라고 공부했습니다. 하지만 예외적으로 1억 원이라는 한도를 초과해서 받을 수 있는 생활안정자금대출이 있으며, 그 대출 중의 하나가 전세보증금 반환대출(전세퇴거자금대출) 입니다. 단순히 주택을 구입하기 위한 목적으로 사용되는 것이 아닌 세입자의 전세보증금을 돌려주기 위한 목적으로 받는 대출로써, 따지면 생활안정자금 목적의 주택담보대출 용도로 분류할 수 있습니다.

개념은 이해가 갑니다. 그렇다면 도대체 얼마나 대출을 받을 수 있는지 대출한도를 알아보겠습니다.

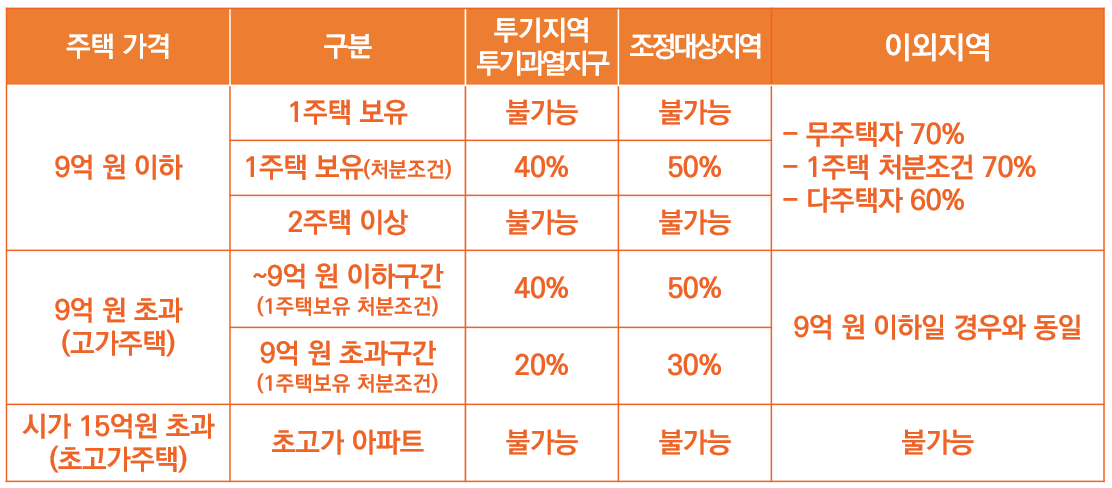

먼저 규제지역(투기지역, 투기과열지구, 조정대상지역)은 1주택자만 대출을 받을 수 있습니다. 대출한도는 지역에 해당되는 LTV와 전세보증금 중 낮은 금액을 받을 수가 있습니다. 그리고 비규제지역의 경우 다주택자도 가능합니다. 그리고 주택의 시세(KB시세)의 60%와 세입자 보증금 중 낮은 금액을 받을 수가 있습니다.

당연히 무슨 말인지 이것만 봐서는 잘 모르겠습니다. 때문에 예시를 통한 Case Study를 한 번 해보겠습니다. 앞에서 배웠던 지역별 LTV 표입니다. 이걸 참고해서 하나하나 살펴보겠습니다.

| (사례 1) 1주택자인 갑이라는 사람은 서울지역에 시세 12억 원의 주택을 보유하고 있으며 2년 전에 을이라는 전세 세입자에게 8억 원의 보증금을 받고 전세계약을 체결했다. 2년이 흘러 해당 주택에 갑이 실제로 들어가 살기 위해 을에게 전세 보증금을 돌려주려고 전세보증금 반환대출을 받으려고 한다. 이 때 갑이 받을 수 있는 전세퇴거자금대출금액은 얼마인가? |

이 주택의 시세는 12억 원입니다. 때문에 9억원 초과인 고가주택이기 때문에 LTV를 계산해 보면 9억 원까지는 40%이고 9억 원 초과구간은 20%입니다. 때문에 LTV최대한도를 계산해 보면 (9억 원 x 0.4) + (3억 원 x 0.2) = 4.2억 원이 됩니다. 그리고 전세 보증금은 8억 원입니다. 대출한도는 LTV 최대한도와 전세보증금 중 낮은 금액을 받을 수가 있기 때문에 갑은 4.2억 원과 8억 원 중 낮은 금액인 4.2억 원을 받을 수 있습니다.(물론 여기서 DTI, DSR기준에 들어온다는 전제 하에)

| (사례 2) 1주택자인 갑이라는 사람은 서울지역에 시세 12억 원의 주택을 보유하고 있으며 을이라는 월세 세입자에게 3억 원의 보증금과 월세 200만원의 월세계약을 체결했다. 1년이 흘러 해당 주택에 갑이 실제로 들어가 살기 위해 을에게 월세 보증금을 돌려주려고 전세보증금 반환대출을 받으려고 한다. 이 때 갑이 받을 수 있는 전세퇴거자금대출금액은 얼마인가? |

이 주택의 시세는 12억 원입니다. 때문에 9억원 초과인 고가주택이기 때문에 LTV를 계산해 보면 9억 원까지는 40%이고 9억 원 초과구간은 20%입니다. 때문에 LTV최대한도를 계산해 보면 (9억 원 x 0.4) + (3억 원 x 0.2) = 4.2억 원이 됩니다. 그리고 월세 보증금은 3억 원입니다. 대출한도는 LTV 최대한도와 전세보증금 중 낮은 금액을 받을 수가 있기 때문에 갑은 4.2억 원과 3억 원 중 낮은 금액인 3억 원을 받을 수 있습니다.(물론 여기서 DTI, DSR기준에 들어온다는 전제 하에) 그리고 월세 보증금이기는 하지만 '전세보증금 반환대출(전세퇴거자금대출)'이라는 말을 쓰고 있습니다.

| (사례 3) 3주택자인 병이라는 사람은 강원도 강릉지역(비규제지역)에 시세 4억 원의 주택을 보유하고 있으며 2년 전에 정이라는 전세 세입자에게 2억 3천만원의 보증금을 받고 전세계약을 체결했다. 2년이 흘러 해당 주택에 병이 실제로 들어가 살기 위해 을에게 월세 보증금을 돌려주려고 전세보증금 반환대출을 받으려고 한다. 이 때 갑이 받을 수 있는 전세퇴거자금대출금액은 얼마인가? |

이 주택의 시세는 4억 원입니다. 그리고 강원도 강릉은 비규제지역입니다. 비규제지역의 경우 다주택자도 전세보증금 반환대출을 받을 수 있으며 주택의 시세(KB시세)의 60%와 세입자 보증금 중 낮은 금액을 받을 수가 있습니다. 때문에 주택의 시세(4억 원)의 60%인 2억 4천만 원과 전세 보증금 2억 3천만 원 중 낮은 금액인 2억 3천만 원을 대출받을 수 있습니다.(물론 여기서 DTI, DSR기준에 들어온다는 전제 하에)

일단 전세보증금반환대출(전세퇴거자금대출)의 개념과 일반적인 대출한도를 살펴보았습니다. 아래 링크를 통해 시가 15억 원 이상의 주택의 경우 어떻게 되는지, 전세보증금반환대출(전세퇴거자금대출)의 조건 등에 대하여 알아보겠습니다.

전세보증금 반환대출(전세퇴거자금대출) 개념과 조건, 그리고 대출한도(2) - 15억 원 이하 초고가

앞에 내용에 이어 이번에는 초고가 주택(시세 15억 원 이상)의 경우 어떻게 되는지 살펴보겠습니다. 이전에 LTV관련해서 공부할 때 초고가 주택(시세 15억 원 이상)의 경우 대출을 받을 수 없다고

betherich.tistory.com

'기타 > 대출 기초와 실무 노하우' 카테고리의 다른 글

| 이미 보유하고 있는 주택을 담보로 비규제지역 내 신규주택을 구입할 수 있는가? (0) | 2021.06.29 |

|---|---|

| 이미 보유하고 있는 주택을 담보로 규제지역 내 신규주택을 구입할 수 있는가? (0) | 2021.06.29 |

| 전세보증금 반환대출(전세퇴거자금대출) 개념과 조건, 그리고 대출한도(2) - 15억 원 이상 초고가주택도 전세보증금 반환대출(전세퇴거자금대출)을 받을 수 있을까? (0) | 2021.06.26 |

| 생활안정자금 목적의 주택담보대출 조건과 대출한도 (0) | 2021.06.26 |

| 주택담보대출의 목적에 따른 구분과 주택담보대출 후 전입조건 (0) | 2021.06.26 |

| DSR(Debt Service Ratio)의 개념과 계산방법 (0) | 2021.06.24 |

| DTI(Debt to Income)의 개념과 계산방법, 그리고 신 DTI (1) | 2021.06.22 |